A importação diz respeito à compra de produtos no exterior observada as normas comerciais, cambiais e fiscais vigentes da legislação brasileira.

O processo de importação se divide em três fases: administrativa, fiscal e cambial:

A administrativa está ligada aos procedimentos necessários para efetuar a importação, que variam de acordo com o tipo de operação e mercadoria.

A fiscal compreende o despacho aduaneiro que se completa com o pagamento dos tributos e retirada física da mercadoria da Alfândega.

Por último, a cambial está voltada para a transferência de moeda estrangeira ao fornecedor por meio de um banco autorizado a operar em câmbio.

Importante:

Antes de se iniciar a operação de importação e/ou exportação, o interessado deve estar habilitado no sistema RADAR, devendo obedecer, sob pena de impedimento da operação, as regras particularizadas de cada modalidade de habilitação.

Análise

Os procedimentos que envolvem o processo de importação têm seu marco inicial nesta etapa, pois é a partir desta análise que se verificará as necessidades de cada importação.

Devido as contínuas alterações de nossa legislação, cada importação deve ser tratada como se fosse a primeira.

Neste ponto se verifica as possibilidades e formas de viabilizar a operação, pois é a partir dos dados constantes da Fatura/Invoice Pro-forma, que será verificada a classificação fiscal e órgãos intervenientes, se existe a necessidade de uma documentação específica e/ou complementar a ser solicitado e autorização de importação.

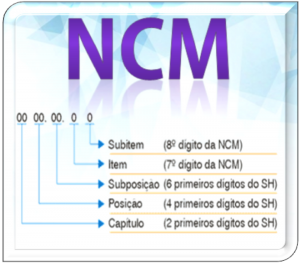

Classificação

A Classificação Fiscal de mercadorias é importante não somente para determinar os tributos envolvidos nas operações de importação e exportação e de saída de produtos industrializados, mas também, em especial no comércio exterior, para fins de controle estatístico e determinação do tratamento administrativo requerido para determinado produto. (Receita Federal)

Com os altíssimos custos que envolvem o processo de importação, a subjetividade e a voracidade com que são aplicadas multas e penalidades pela Receita Federal, deve-se analisar qual a melhor classificação fiscal a ser adotada, qual a descrição da mercadoria, devendo esta última ser a mais adequada e completa possível, traduzindo fielmente, as características do produto a ser importado.

Licença de Importação

A verificação da dispensa ou não de Licença de Importação (LI) pode ser feita diretamente no site do Ministério do Desenvolvimento, Indústria e Comércio ( Link ), porém, como alertado pelo próprio órgão, esta consulta não substitui a consulta ao Tratamento Administrativo no Siscomex.

Para algumas mercadorias ou operações especiais, que estão sujeitas a controles especiais, o licenciamento pode ser dispensado, automático ou não automático, devendo tal verificação ser efetuada antes do embarque das mercadorias no exterior.

Alertamos que um estudo superficial da classificação fiscal, do tratamento administrativo e da utilização indevida de um simples destaque NCM pode acarretar transtornos, prejuízos e demora nas liberações das mercadorias.

Autorização de Embarque

Após as análises necessárias do tratamento administrativo exigido para cada tipo de produto e a obtenção do Licenciamento, caso necessário, é que o importador poderá autorizar seu embarque.

Caso o produto a ser importado necessite de autorização de importação o processo será submetido ao órgão interveniente (conforme lista) para análise e emissão do documento.

Despacho Aduaneiro

O despacho aduaneiro de mercadorias na importação é o procedimento mediante o qual é verificada a exatidão dos dados declarados pelo importador, em relação às mercadorias importadas, aos documentos apresentados e à legislação específica, com vistas ao seu desembaraço aduaneiro.

O despacho aduaneiro é processado com base em declaração formulada pelo representante do importador no SISCOMEX.

Baseado nas informações prestadas, são calculados os tributos, onde passam a serem efetuados os controles administrativos e o controle cambial das operações de comércio exterior.

Toda mercadoria procedente do exterior, importada a título definitivo ou não, sujeita ou não ao pagamento do imposto de importação, deve ser submetida a despacho aduaneiro de importação, que é realizado com base em declaração elaborada no SISCOMEX e apresentada à unidade da Receita Federal na qual a mercadoria se encontra depositada.

Declaração de Importação

Este é o momento crucial do processo de importação, pois o registro da Declaração de Importação (DI), por si só submete o importador ao início de procedimento fiscal.

É neste instante que se inicia o relacionamento contribuinte (importador) e fisco, cabendo ao primeiro informar de forma clara e completa todas as exigências legais, assim como todos os dados necessários à perfeita tradução da operação.

Caso a declaração não tenha sido elaborada de forma correta estará fadada a uma série de complicações, não basta que a mesma tenha sido aceita pelo SISCOMEX, faz-se necessário que a mesma atenda todos os requisitos legais, pois, não é demais lembrar, que mesmos após ter sido liberada a DI estará sujeita à revisão pelo prazo de cinco anos, fora o ano de seu registro.

Desembaraço

Registrada a Declaração de Importação (DI) é iniciado o procedimento de despacho aduaneiro, a DI é submetida à análise fiscal e selecionada para um dos canais de conferência. Tal procedimento de seleção recebe o nome de parametrização.

O sistema de desembaraço nas importações, que é feito aleatoriamente pelo SISCOMEX, pode ocorrer em quatro modalidades de parametrização, sendo eles: verde, amarelo, vermelho ou cinza.

O desembaraço aduaneiro é o ato pelo qual é registrada a conclusão da conferência aduaneira, é com o desembaraço aduaneiro que se autoriza a efetiva entrega da mercadoria ao importador.

Vale ressaltar que, os despachos estarão sujeitos a revisão aduaneira, bem como as mercadorias poderão ser objeto de verificação, seja no trajeto ou no estabelecimento do importador, independente do canal de parametrização em que tenha sido liberado.

Importante:

Importante frisar que por um prazo de cinco anos, fora o da execução da importação/ exportação, haja um arquivamento perfeito de todos os documentos que acobertaram a operação, posto que são graves e severas as penalidades pelo descumprimento desta obrigação acessória, aplicável a todos os envolvidos na operação, ou seja, importadores/exportadores, despachantes e demais intervenientes.

Admissão Temporária

Admissão Temporária é o regime aduaneiro que permite a entrada no País de mercadorias, com uma finalidade definida e por um tempo determinado, com a suspensão total ou parcial do pagamento de tributos incidentes na importação, com o compromisso de serem reexportadas, nacionalizadas ou destruídas ao final do período de sua admissão.

Na hipótese de dúvidas sobre a correta classificação tarifária de um produto, a resposta somente poderá ser dada, legalmente, através de consulta formalmente formulada. Nem mesmo o laudo de uma grande autoridade na matéria pode garantir a classificação de um produto. Pode servir de base para que a autoridade aduaneira que vai emitir a Resposta a Consulta tenha condições de acatar as considerações do laudo, mas só uma consulta formal trará a certeza, a tranquilidade legal buscada. Somente a consulta confere a certeza da classificação.

Na hipótese de dúvidas sobre a correta classificação tarifária de um produto, a resposta somente poderá ser dada, legalmente, através de consulta formalmente formulada. Nem mesmo o laudo de uma grande autoridade na matéria pode garantir a classificação de um produto. Pode servir de base para que a autoridade aduaneira que vai emitir a Resposta a Consulta tenha condições de acatar as considerações do laudo, mas só uma consulta formal trará a certeza, a tranquilidade legal buscada. Somente a consulta confere a certeza da classificação. Em decisão unânime publicada recentemente, os ministros da 2ª Turma do Superior Tribunal de Justiça (STJ) excluíram os gastos com capatazia – movimentação de mercadorias em portos ou aeroportos – do valor aduaneiro, que serve de base de cálculo para os impostos incidentes sobre a importação (Imposto de Importação, IPI, PIS-Cofins e ICMS). O acórdão, de relatoria da ministra Assusete Magalhães, beneficia uma importadora de Florianópolis. Sem divergência na 2ª Turma (Resp 1626971), o STJ consolidou seu entendimento sobre o assunto – a 1ª Turma já decidia nesse sentido. A decisão confirma acórdão do Tribunal Regional Federal (TRF) da 4ª Região pela não inclusão dessa despesa no valor aduaneiro. “Após essa decisão, o entendimento de todos os julgadores se tornou uníssono”, diz o advogado Eduardo Aguiar, do escritório Nahas Sociedade de Advogados.

Em decisão unânime publicada recentemente, os ministros da 2ª Turma do Superior Tribunal de Justiça (STJ) excluíram os gastos com capatazia – movimentação de mercadorias em portos ou aeroportos – do valor aduaneiro, que serve de base de cálculo para os impostos incidentes sobre a importação (Imposto de Importação, IPI, PIS-Cofins e ICMS). O acórdão, de relatoria da ministra Assusete Magalhães, beneficia uma importadora de Florianópolis. Sem divergência na 2ª Turma (Resp 1626971), o STJ consolidou seu entendimento sobre o assunto – a 1ª Turma já decidia nesse sentido. A decisão confirma acórdão do Tribunal Regional Federal (TRF) da 4ª Região pela não inclusão dessa despesa no valor aduaneiro. “Após essa decisão, o entendimento de todos os julgadores se tornou uníssono”, diz o advogado Eduardo Aguiar, do escritório Nahas Sociedade de Advogados. O ministro Marcos Jorge destaca que a aprovação do novo Plano de Desburocratização expressa o esforço do MDIC para ganhar eficiência, agilidade e qualidade nos serviços prestados

O ministro Marcos Jorge destaca que a aprovação do novo Plano de Desburocratização expressa o esforço do MDIC para ganhar eficiência, agilidade e qualidade nos serviços prestados