Aprovado pelo Senado Federal na última quarta-feira, dia 08/12/2021, o novo marco legal do câmbio (Projeto de Lei nº 5387/2019, de autoria da Presidência da República), o qual agora segue para sanção presidencial.

O novo marco visa modernizar, simplificar e dar segurança jurídica ao consolidar em uma única Lei mais de 40 dispositivos legais que se encontram em legislações diversas e conflitantes.

Como exemplo, para as pessoas físicas o marco permite levar até US$10 mil para viagens internacionais (o limite hoje é de R$10 mil) e libera a troca, de forma eventual, de até US$500 entre pessoas físicas.

Entre os assuntos cambiais inclusos no marco, há alguns pontos específicos para o comércio exterior. Para o exportador é previsto que os bancos nacionais poderão financiar no exterior a compra de produtos brasileiros, além de permitir que as empresas façam contrato em dólar no Brasil, podendo compensar transações e, consequentemente, reduzindo tributações. Também prevê o envio de recursos ao exterior sobre lucos, dividendos, juros e pagamentos de royalties, sem necessidade de registro junto ao Banco Central.

Há ainda outras tantas facilitações, como a abertura de conta em dólar, que sairá da alçada do Conselho Monetário Nacional (CMN) e irá para regulação do Banco Central (BC); a permissão para que os bancos brasileiros invistam no exterior recursos captados no Brasil ou no exterior e a inclusão de novos tipos de instituições financeiras, como as fintechs, com o intuito de gerar concorrência no setor.

Para uma vertente o novo marco de câmbio surge num momento importante para a desburocratização e o uso do dólar na nossa economia, para facilitar as operações de compras e trocas e de acesso aos mercados. Já para outra vertente existe o receio de que o novo marco traga a dolarização de nossa economia e, em consequência, a perda de autonomia do Estado sobre a economia além da facilitação do crime de lavagem de dinheiro.

https://bwaduaneira.com.br/wp-content/uploads/2021/12/dolar.jpg7201280Fabricio Hertmannhttps://bwaduaneira.com.br/wp-content/uploads/2021/01/Logomarca-C-300x127.pngFabricio Hertmann2021-12-11 18:13:342021-12-13 09:03:38SENADO APROVA O NOVO MARCO LEGAL DO CÂMBIO

No artigo de hoje iremos compreender porque atualmente a RFB utiliza as ferramentas de inteligência artificial (IA) que não só analisam classificação fiscal de mercadorias e a respectiva descrição, como o ambiente correlacionado com essa importação. Para isso, veremos o funcionamento do SISAM (Sistema de Seleção Aduaneira por Aprendizado de Máquina) com base no seminário abaixo, proferido por Jorge Jambeiro Filho:

Como funciona o SISAM?

De acordo com Jambeiro, o SISAM é, em resumo, um sistema de IA que processa as Declarações de Importação (DIs) de todo o Brasil. Sendo assim, ele aprende com as DIs históricas e realiza uma análise das declarações novas.

Na verificação das DIs novas, o SISAM calcula a probabilidade de 30 tipos de erros. Dentre os mais comuns, encontram-se os erros na classificação fiscal das mercadorias.

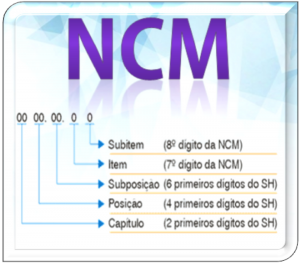

Vale lembrar que todas as mercadorias são enquadradas em uma tabela da Nomenclatura Comum do Mercosul (NCM), com 10 mil posições. Esses códigos que classificam as mercadorias irão determinar as exigências administrativas de cada produto e os impostos da importação. Por isso, se o código estiver errado, não há como saber dessas exigências, que podem ser, por exemplo, a liberação do Exército para a importação.

Dessa forma, é interessante que não ocorra somente o cálculo da probabilidade de erro, mas também, a probabilidade de cada valor correto possível. E, segundo Jorge Jambeiro Filho, o SISAM faz exatamente isso.

Além disso, o sistema com base nessas verificações avalia as consequências tributárias e administrativas das mercadorias.

Outro ponto relevante, é o cálculo da expectativa de retorno de cada verificação. Por exemplo, o SISAM constata que a mercadoria A pode gerar um retorno de R$300,00, e a mercadoria B, por sua vez, gerará R$600,00. Sendo assim, é mais importante realizar a verificação do segundo item.

Tipos de erros analisados pelo SISAM

Conforme Jorge Jambeiro Filho comentou, o erro mais comum verificado pelo SISAM é o da classificação de mercadorias. Contudo, existem outros que o sistema também analisa.

O erro na descrição da mercadoria é um deles. Esse tipo de erro influencia diretamente na classificação fiscal. Por esse motivo, esse sistema de IA verifica a classificação e a descrição ao mesmo tempo.

Ademais, o SISAM apresenta os erros no país de origem. Essa informação é fundamental para delimitar quais acordos tarifários o importador tem direito.

Observamos também a verificação da falta de licenciamento, ou seja, a falta de liberação de órgãos específicos, como o Exército, por exemplo.

Por fim, Jambeiro destaca a análise do SISAM quanto ao erro de alíquotas do II, PIS, COFINS, IPI e Antidumping. Em conjunto, o sistema verifica regimes tributários, acordos tarifários, EX tarifários, Fundamento legal e Atos legais.

Apresentação dos dados

O SISAM apresenta os dados dessa verificação em forma de tabela, a qual se constitui da seguinte maneira:

A primeira e a segunda coluna são referentes à identificação do importador e da DI, respectivamente;

Na terceira coluna temos o valor da mercadoria;

Já na quarta, o sistema apresenta a expectativa de retorno da mercadoria;

Nas colunas seguintes, observa-se a expectativa de perda, as probabilidades de erro e as diferenças de alíquota.

Quando o fiscal move o mouse para alguma das células da planilha gerada pelo SISAM, conforme Jambeiro cita, é possível averiguar algumas informações adicionais.

Por exemplo, ao colocar o mouse em uma célula de expectativa de retorno, há uma decomposição desta expectativa. Dessa forma, o fiscal consegue compreender a natureza dela e suas causas primárias.

Se, por outro lado, o fiscal colocar o mouse sobre a célula de probabilidade de erro, observamos a porcentagem em conjunto com a explicação desse dado. O sistema mostra a descrição da mercadoria, a explicação em linguagem natural, bem como as alternativas organizadas em árvore com as probabilidades. Além disso, Jambeiro afirma que o sistema apresenta as consequências que podem ser geradas caso a alternativa se afirme.

Veremos a seguir um exemplo de texto em linguagem natural para deixar mais claro como é a explicação gerada pelo SISAM. Este foi um dos exemplos citados por Jorge Jambeiro Filho em sua fala.

MOLA DE RODA MOVIM. DA MESA HF15X20 UTILIZADA EM MAQUINAS DE ALTA FREQUENCIA. 901-26249

Probabilidade de erro na NCM

A probabilidade de erro de classificação fiscal neste item foi estimada em 78.32%. Vale a pena apontar o fato de que, no histórico do Sisam, este importador já teve mercadorias do subitem NCM 7320.20.10 da ncm conferidas por fiscais 2 vezes e em uma delas a NCM foi declarada como sendo do subitem 7318.19.00. O momento de registro da DI reduz a suspeita. Ele é mais distante do único caso em que este importador declarou esta NCM por engano que dos casos em que o fez corretamente. Em contraste, estatisticamente, a descrição da mercadoria sugere fortemente que a NCM real é a 7320.20.10, o que levanta suspeita de erro de classificação fiscal. Além disto, este produto já foi conferido por AFRFBs no passado e o histórico destas conferências indica muito fortemente que a classificação correta é a 7320.20.10 ao invés da 7318.19.00.

Probabilidade de erro no país de origem

A probabilidade de erro de origem neste item foi estimada em 20.42% No contexto histórico deste importador e das rotas que envolvem este país de aquisição e procedência (ESTADOS UNIDOS) existem erros nas declarações dos países de origem que tornam a possibilidade de que um item tenha sido produzido em outro país CHINA, REPUBLICA POPULAR) uma suspeita relevante. Além disto, o fato da NCM declarada ter sido a 84433111 favorece a ideia de que o país origem real é , de fato, CHINA, REPUBLICA POPULAR e contribui para a suspeita de erro na declaração.

Explicação dos textos gerados pelo SISAM

Vemos no texto de probabilidade de erro desta mercadoria que o SISAM afirma que o importador já cometeu um erro parecido anteriormente. Contudo, recentemente, ele acertou. Ou seja, observamos aqui a presença da variável tempo, que diminuiu a suspeita.

Percepção dos usuários

Jorge Jambeiro Filho conta ainda que no início da utilização do SISAM pela RFB, observou-se uma resistência de uma parte dos fiscais.

Entretanto, atualmente, ele aponta novas percepções dos fiscais quanto ao SISAM. Muitos afirmam que o sistema identifica erros, que provavelmente, não seriam vistos por conta das inúmeras DIs diárias.

Existem ainda diversos elogios com relação a qualidade dos textos gerados pelo sistema e a alta taxa de acerto.

Importância do SISAM

Podemos constatar, dessa maneira, que o SISAM tem sido uma ferramenta de IA essencial para a RFB, visto que integra diversas informações para a análise das DIs.

Desse modo, os resultados positivos do SISAM demonstram a relevância de não utilizar somente a classificação fiscal e a descrição da mercadoria para analisar as declarações de importação.

Referências:

JAMBEIRO FILHO, Jorge. Tratamento Bayesiano de Interações entre Atributos de Alta Cardinalidade. Tese de Doutorado, Instituto de Computação da Universidade Estadual de Campinas (IC/UNICAMP), 2007.

JAMBEIRO FILHO, Jorge; JACQUES WAINER. HPB: A model for handling BN nodes with high cardinality parents. Journal of Machine Learning Research (JMLR), 9:2141–2170, 2008.

JAMBEIRO JORGE, Jorge. A história do Sisam como a Vivi. 6 Concurso de Histórias de Trabalho da Receita federal do Brasil, 2015.

JAMBEIRO FILHO, Jorge. Inteligência Artificial no Sistema de Seleção Aduaneira por Aprendizado de Máquina. Prêmio de Criatividade e Inovação da RFB, 2015.

Fonte: Raya Consult – https://rayaconsult.com.br/sisam-na-rfb/

https://bwaduaneira.com.br/wp-content/uploads/2021/04/IA.jpg168300adminhttps://bwaduaneira.com.br/wp-content/uploads/2021/01/Logomarca-C-300x127.pngadmin2021-04-09 13:44:592021-12-11 18:18:24SISAM: Ferramentas de Inteligência Artificial na RFB

Na 9° Região Fiscal, que contempla os Estados do Paraná e Santa Catarina, nesta fase inicial, foram criadas cinco equipes cuja distribuição terá como critério a parametrização e o tipo de modal utilizado na importação:

URF de Itajaí/SC: Será responsável pela análise de todos os processos marítimos parametrizados em canal vermelho.

URF de Paranaguá/PR: Será responsável pela análise de todos os processos marítimos parametrizados em canal amarelo.

URF de Florianópolis/SC: Será responsável pela análise de todos os processos aéreos parametrizados em canal amarelo.

URF de Curitiba/PR: Será responsável pela análise de todos os processos aéreos parametrizados em canal vermelho.

URF de Foz do Iguaçu/PR: Será responsável pela análise de todos os processos rodoviários.

A fase de testes será concluída no próximo dia 11 de março e, a partir desta data, essa nova sistemática torna-se efetiva.

A Receita Federal orientou, ainda, que toda comunicação com os Auditores Fiscais seja realizada através do VICOMEX e alertou, também, que neste período de transição deve ocorrer um aumento nos prazos de análise dos processos.

https://bwaduaneira.com.br/wp-content/uploads/2016/07/receita.jpg840900adminhttps://bwaduaneira.com.br/wp-content/uploads/2021/01/Logomarca-C-300x127.pngadmin2019-03-06 11:39:522021-04-09 14:42:03Comunicado da Receita Federal da 9° Região Fiscal (Estados do Paraná e Santa Catarina)

A importação diz respeito à compra de produtos no exterior observada as normas comerciais, cambiais e fiscais vigentes da legislação brasileira.

O processo de importação se divide em três fases: administrativa, fiscal e cambial:

A administrativa está ligada aos procedimentos necessários para efetuar a importação, que variam de acordo com o tipo de operação e mercadoria.

A fiscal compreende o despacho aduaneiro que se completa com o pagamento dos tributos e retirada física da mercadoria da Alfândega.

Por último, a cambial está voltada para a transferência de moeda estrangeira ao fornecedor por meio de um banco autorizado a operar em câmbio.

Importante:

Antes de se iniciar a operação de importação e/ou exportação, o interessado deve estar habilitado no sistema RADAR, devendo obedecer, sob pena de impedimento da operação, as regras particularizadas de cada modalidade de habilitação.

Análise

Os procedimentos que envolvem o processo de importação têm seu marco inicial nesta etapa, pois é a partir desta análise que se verificará as necessidades de cada importação.

Devido as contínuas alterações de nossa legislação, cada importação deve ser tratada como se fosse a primeira.

Neste ponto se verifica as possibilidades e formas de viabilizar a operação, pois é a partir dos dados constantes da Fatura/Invoice Pro-forma, que será verificada a classificação fiscal e órgãos intervenientes, se existe a necessidade de uma documentação específica e/ou complementar a ser solicitado e autorização de importação.

Classificação

A Classificação Fiscal de mercadorias é importante não somente para determinar os tributos envolvidos nas operações de importação e exportação e de saída de produtos industrializados, mas também, em especial no comércio exterior, para fins de controle estatístico e determinação do tratamento administrativo requerido para determinado produto. (Receita Federal)

Com os altíssimos custos que envolvem o processo de importação, a subjetividade e a voracidade com que são aplicadas multas e penalidades pela Receita Federal, deve-se analisar qual a melhor classificação fiscal a ser adotada, qual a descrição da mercadoria, devendo esta última ser a mais adequada e completa possível, traduzindo fielmente, as características do produto a ser importado.

Licença de Importação

A verificação da dispensa ou não de Licença de Importação (LI) pode ser feita diretamente no site do Ministério do Desenvolvimento, Indústria e Comércio ( Link ), porém, como alertado pelo próprio órgão, esta consulta não substitui a consulta ao Tratamento Administrativo no Siscomex.

Para algumas mercadorias ou operações especiais, que estão sujeitas a controles especiais, o licenciamento pode ser dispensado, automático ou não automático, devendo tal verificação ser efetuada antes do embarque das mercadorias no exterior.

Alertamos que um estudo superficial da classificação fiscal, do tratamento administrativo e da utilização indevida de um simples destaque NCM pode acarretar transtornos, prejuízos e demora nas liberações das mercadorias.

Autorização de Embarque

Após as análises necessárias do tratamento administrativo exigido para cada tipo de produto e a obtenção do Licenciamento, caso necessário, é que o importador poderá autorizar seu embarque.

Caso o produto a ser importado necessite de autorização de importação o processo será submetido ao órgão interveniente (conforme lista) para análise e emissão do documento.

Despacho Aduaneiro

O despacho aduaneiro de mercadorias na importação é o procedimento mediante o qual é verificada a exatidão dos dados declarados pelo importador, em relação às mercadorias importadas, aos documentos apresentados e à legislação específica, com vistas ao seu desembaraço aduaneiro.

O despacho aduaneiro é processado com base em declaração formulada pelo representante do importador no SISCOMEX.

Baseado nas informações prestadas, são calculados os tributos, onde passam a serem efetuados os controles administrativos e o controle cambial das operações de comércio exterior.

Toda mercadoria procedente do exterior, importada a título definitivo ou não, sujeita ou não ao pagamento do imposto de importação, deve ser submetida a despacho aduaneiro de importação, que é realizado com base em declaração elaborada no SISCOMEX e apresentada à unidade da Receita Federal na qual a mercadoria se encontra depositada.

Declaração de Importação

Este é o momento crucial do processo de importação, pois o registro da Declaração de Importação (DI), por si só submete o importador ao início de procedimento fiscal.

É neste instante que se inicia o relacionamento contribuinte (importador) e fisco, cabendo ao primeiro informar de forma clara e completa todas as exigências legais, assim como todos os dados necessários à perfeita tradução da operação.

Caso a declaração não tenha sido elaborada de forma correta estará fadada a uma série de complicações, não basta que a mesma tenha sido aceita pelo SISCOMEX, faz-se necessário que a mesma atenda todos os requisitos legais, pois, não é demais lembrar, que mesmos após ter sido liberada a DI estará sujeita à revisão pelo prazo de cinco anos, fora o ano de seu registro.

Desembaraço

Registrada a Declaração de Importação (DI) é iniciado o procedimento de despacho aduaneiro, a DI é submetida à análise fiscal e selecionada para um dos canais de conferência. Tal procedimento de seleção recebe o nome de parametrização.

O sistema de desembaraço nas importações, que é feito aleatoriamente pelo SISCOMEX, pode ocorrer em quatro modalidades de parametrização, sendo eles: verde, amarelo, vermelho ou cinza.

O desembaraço aduaneiro é o ato pelo qual é registrada a conclusão da conferência aduaneira, é com o desembaraço aduaneiro que se autoriza a efetiva entrega da mercadoria ao importador.

Vale ressaltar que, os despachos estarão sujeitos a revisão aduaneira, bem como as mercadorias poderão ser objeto de verificação, seja no trajeto ou no estabelecimento do importador, independente do canal de parametrização em que tenha sido liberado.

Importante:

Importante frisar que por um prazo de cinco anos, fora o da execução da importação/ exportação, haja um arquivamento perfeito de todos os documentos que acobertaram a operação, posto que são graves e severas as penalidades pelo descumprimento desta obrigação acessória, aplicável a todos os envolvidos na operação, ou seja, importadores/exportadores, despachantes e demais intervenientes.

Admissão Temporária

Admissão Temporária é o regime aduaneiro que permite a entrada no País de mercadorias, com uma finalidade definida e por um tempo determinado, com a suspensão total ou parcial do pagamento de tributos incidentes na importação, com o compromisso de serem reexportadas, nacionalizadas ou destruídas ao final do período de sua admissão.

https://bwaduaneira.com.br/wp-content/uploads/2018/05/import.jpg295590adminhttps://bwaduaneira.com.br/wp-content/uploads/2021/01/Logomarca-C-300x127.pngadmin2018-05-16 15:04:022021-12-11 18:21:01Passo a Passo da Importação

Na hipótese de dúvidas sobre a correta classificação tarifária de um produto, a resposta somente poderá ser dada, legalmente, através de consulta formalmente formulada. Nem mesmo o laudo de uma grande autoridade na matéria pode garantir a classificação de um produto. Pode servir de base para que a autoridade aduaneira que vai emitir a Resposta a Consulta tenha condições de acatar as considerações do laudo, mas só uma consulta formal trará a certeza, a tranquilidade legal buscada. Somente a consulta confere a certeza da classificação.

De fato, qualquer classificador, seja da iniciativa privada, seja do Fisco, dará sempre e apenas uma opinião pessoal, sem qualquer valor legal. Porém, quando se trata de fiscal encarregado da conferência aduaneira, sua opinião sempre prevalecerá para o despacho que lhe foi distribuído. Assim, ainda que esteja errado, somente o resultado de uma consulta pode dirimir a questão de maneira segura. Caso contrário, o importador estará sempre sujeito à contestação fiscal do código tarifário utilizado.

A vantagem para o importador-consulente é que enquanto ocorre o processamento da consulta, a Receita Federal está inibida de autuar a empresa quanto à classificação do produto consultado. Porém, após o pronunciamento da Receita Federal, se a classificação indicada como a correta implicar no pagamento da diferença de impostos, estes devem ser pagos pelo consulente, sob pena do Fisco cobrar essa diferença mediante lançamento de ofício (Auto de Infração), com multa, portanto.

A relevância de se fazer a consulta é que o resultado dará ao importador a certeza da legalidade da classificação que está usando ou a que for indicada na Resposta à consulta.

Não obstante, se faz importante salientar que para o importador-consulente existe uma desvantagem, que o obriga, antes de se valer do processo de consulta, verificar com atenção e com assessoria de técnico na matéria se o código pretendido é o correto. Isto porque, se for uma importação constante e de considerável valor e ao final a indicação for a de outro código, com alíquota mais elevada, além de pagar a diferença corre e risco de ver todos seus despachos anteriores revisados (dentro dos cinco anos da prescrição).

https://bwaduaneira.com.br/wp-content/uploads/2018/05/classificacao-tarifatia.jpg320745adminhttps://bwaduaneira.com.br/wp-content/uploads/2021/01/Logomarca-C-300x127.pngadmin2018-05-14 11:18:122021-04-09 14:42:29A Consulta de Classificação Tarifária

É muito comum ver a figura do despachante aduaneiro sendo responsabilizado solidariamente por eventual indenização na hipótese de ocorrência de sobreestadia.

Ocorre que a presunção de solidariedade é inadmissível, de acordo com nosso ordenamento jurídico, mais precisamente o artigo 265 do Código Civil, cuja redação é a seguinte: “A solidariedade não se presume; resulta da lei ou da vontade das partes”.

Entretanto, para que haja a responsabilidade solidária é imprescindível que hajam indícios que os despachantes aduaneiros tenham extrapolado os poderes que lhes foram outorgados pelo consignatário do termo de compromisso de devolução de container, ou seja, que estes tenham assumido responsabilidade no termo de devolução através de sua assinatura.

Assim, não há como se afirmar que os despachantes aduaneiros tenham se responsabilizado solidariamente por eventual indenização na hipótese de ocorrência de sobreestadia, se não houver qualquer assinatura ou identificação de representante com poderes para firmar tal pacto, pois o despachante aduaneiro que atua como mero intermediário e não assume nenhuma responsabilidade no termo de devolução de contêiner não é parte legítima para figurar no polo passivo de ação de cobrança que tem por finalidade a cobrança de valores decorrentes do atraso na devolução.

Além do mais, se o despachante aduaneiro não assina o termo, fica evidenciado que ele não expressou sua vontade em assumir a responsabilidade solidária e como isto não consta de lei, é evidente que o armador não pode se recusar a formalizar o termo e nem cobrar a dívida do despachante aduaneiro, mesmo que seu nome venha a constar do documento com tal qualificação.

O entendimento do Tribunal de Justiça do Estado de São Paulo não vem sendo diferente, ou seja, quando o despachante aduaneiro que atua como mero intermediário e não assume nenhuma responsabilidade no termo de devolução de contêiner não é parte legítima para figurar no polo passivo de ação de cobrança, pois figura tão somente como prestador de serviço, na simples condição de providenciar o desembaraço do contêiner na alfândega, permitindo seu desembarque, para posterior transporte as empresas contratantes.

Já no que tange ao entendimento contrário, o Superior Tribunal de Justiça firmou entendimento de que o despachante aduaneiro que assina termo de responsabilidade pela devolução dos contêineres em conjunto, com a consignatária das mercadorias é solidariamente responsável pelo pagamento da demurrage, pois ao assinar os termos de responsabilidade para retorno dos contêineres vazios ao porto de descarga, a estes se obrigam em nome de sua mandante a devolvê-los dentro do prazo estabelecido, assumindo, assim, a responsabilidade por eventuais débitos incidentes e que não fossem pagos pelo cliente, o que significa uma garantia em favor da empresa, e não aos despachantes.

Desse modo, como medida de defesa, torna-se necessário que os despachantes aduaneiros não assumam nenhuma responsabilidade no termo de devolução de contêiner, devendo haver tão somente a assinatura do representante da empresa beneficiaria do negócio, pois em uma suposta interposição de ação judicial que tenha por finalidade a cobrança de valores decorrentes do atraso na devolução, os despachantes não serão parte legítimas para figurarem no polo passivo da ação, de modo que serão excluídos da lide, e consequentemente ficarão isentos de qualquer responsabilidade, que de fato, não lhes cabe.

· Jurisprudência STJ: AGRAVO EM RECURSO ESPECIAL Nº 588.638 – SP (2014/0246475-8) RELATOR : MINISTRO MOURA RIBEIRO AGRAVANTE : SAMWILL – ASSESSORIA EM COMÉRCIO EXTERIOR LTDA ADVOGADOS : ANA LÚCIA FONSECA DENISE FABIANE MONTEIRO VALENTINI E OUTRO (S) PATRICIA OLIVEIRA DA SILVA AGRAVADO : ASIA SHIPPING TRANSPORTES INTERNACIONAIS LTDA ADVOGADO : RIVALDO SIMÕES PIMENTA E OUTRO (S) CIVIL. PROCESSUAL CIVIL. CONTRATO DE TRANSPORTE MARÍTIMO. ATRASO NA DEVOLUÇÃO DOS CONTÊINERES. CULPA. DEMURRAGE. CABIMENTO. RESPONSABILIDADE SOLIDÁRIA DO DESPACHANTE. LITIGÂNCIA DE MÁ-FÉ. REEXAME DO CONJUNTO FÁTICO-PROBATÓRIO DOS AUTOS. INCIDÊNCIA DAS SÚMULAS Nº 5 e 7 DO STJ. AGRAVO CONHECIDO PARA NEGAR SEGUIMENTO AO RECURSO ESPECIAL. DECISÃO Trata-se de agravo em recurso especial interposto por SAMWILL – ASSESSORIA EM COMÉRCIO EXTERIOR LTDA contra decisão do Tribunal de Justiça do Estado de São Paulo, que inadmitiu seu apelo nobre sob o fundamento de ausência de demonstração da ofensa aos artigos apontados no especial e incidência da Súmula nº 7 desta Corte. Em suas razões, a agravante alega ter preenchido todos os requisitos para a interposição do recurso, sustentando que não pretende o reexame probatório. No mais, repisa os argumentos trazidos no recurso especial, acerca da inexistência de sua responsabilidade no atraso na entrega do contêiner, sendo parte ilegítima para figurar no pólo passivo da demanda. Pugna pelo afastamento da multa contratual. Apresentação de contraminuta (e-STJ, fls. 261/265). O recurso especial foi interposto com base no art. 105 III, alínea a da CF, contra acórdão assim ementado: Ação de cobrança – Sobreestadia – Despachante aduaneiro – Litigância de má-fé. 1. O despachante aduaneiro que assina termo de « responsabilidade pela devolução dos contêineres em conjunto ,com a consignatária das mercadorias é solidariamente responsável pelo pagamento da demurrage. 2. A demonstração da ocorrência de atraso na devolução de contêineres acarreta, por si só, a responsabilidade pelo pagamento das tarifas respectivas, independentemente de culpa do devedor, não constituindo excludente a atuação morosa da autoridade alfandegária na liberação da mercadoria. 3. A interposição de apelação destituída de fundamentação razoável e com intuito meramente protelatório configura litigáncia de má-fé. o Ação julgada parcialmente procedente. Negado provimento ao recurso, com aplicação de multa e indenização por litigância de má-fé. (e-STJ, fl. 161) Nas razões do recurso especial, alegou violação dos artigos 116, 393, e 408 do CC, 17, 273, § 3º, 333, I, CPC, sustentando não ser responsável pelo atraso na entrega dos contêineres, tampouco ser parte legítima para figurar no pólo passivo da demanda. Diz que a manutenção do acórdão recorrido contribui para o enriquecimento ilícito da recorrida, devendo ser afastada a multa por descumprimento contratual, bem como a multa por litigância de má-fé. É o relatório. DECIDO. O recurso não merece acolhimento. Extrai-se do acórdão recorrido: A preliminar de ilegitimidade passiva argüida pela ré, despachante aduaneira, não merece prosperar. Ao assinar os termos de responsabilidade para retorno dos contêineres vazios ao porto de descarga, a ré obrigou-se em nome de sua mandante a devolvê-los dentro do prazo estabelecido, assumindo, assim, a responsabilidade por eventuais débitos incidentes e que não fossem pagos por sua cliente, isto significando mais garantia em favor da empresa transportadora. (…) Como anotado na sentença, a ré não nega que a devolução do container ocorreu fora do prazo estabelecido e sequer alega que ela se deu em data distinta da indicada pela autora. (…) Cumpre observar que, a partir do momento em que os contêineres são desembarcados, passa a ser do importador, contratante do transporte marítimo, a obrigação de desembaraçar a mercadoria e devolver aqueles ao transportador. Para tanto, costuma-se conceder um prazo, que os costumes comerciais indicam como suficiente, denominado “free time”, em que não são cobradas tarifas pelo uso dos contêineres. No entanto, ultrapassado esse prazo sem que ocorra a devolução dos contêineres, há incidência de tarifas de sobreestadia, até que tal se opere. Por tal razão, diferentemente do quanto alegado pela ré, entende-se que a tarifa de sobreestadia possui caráter indenizatório, eis ,que remunera o proprietário pelo período em que ele não dispõe dos contêineres,. com o intuito de se evitar o enriquecimento indevido. Sendo assim, a responsabilidade pelo pagamento das tarifas de sobreestadia, em verdade, independe de culpa, somente podendo ser elidida em razão de caso fortuito ou de força maior, o que não ocorreu no caso ora sob análise. (…) Portanto, tendo em vista que o contêiner concedido pela autora somente foi devolvido 69 (sessenta e nove) dias após o (0a decurso do “free time”, o que restou incontroverso nos autos, deve a ré responder pelo pagamento do débito referente à respectiva tarifa de sobreestadia, eis que sua responsabilidade independe de culpa. (e-STJ, fls. 162/164) Verifica-se que o tribunal de origem, com base nos elementos probatórios dos autos, concluiu pela comprovação do atraso na devolução dos contêineres e pela legitimidade passiva e conseqüente responsabilidade por parte da recorrente. Caracterizado o descumprimento contratual autorizador da cobrança da sobreestadia. Isso porque, não se faz necessária a comprovação da lesão sofrida ou culpa pelo atraso na devolução do container, na medida em que a responsabilidade pelo pagamento decorre do próprio atraso na devolução do contêiner, nos termos do contrato firmado entre as partes, conforme bem frisado no acórdão recorrido. Nestes passo, para a alteração do que foi decidido, seria necessário o revolvimento do acervo fático-probatório dos autos, em especial a reanálise das cláusulas contratuais, o que encontra óbice no teor dos enunciados das Súmulas nº 5 e 7 desta Corte. Nesse sentido: AREsp 459922, Rel. Min, LUIS FELIPE SALOMÃO, DJe 26/03/2014; AREsp 607400, Rel. Min. MARCO AURÉLIO BELLIZZE, DJe 2/12/2014; REsp 1479988, Rel. Min.RICARDO VILLAS BÔAS CUEVA, 15/12/2014; AREsp 596769, Rel. Min. RAUL ARAÚJO, DJe 2/3/2015. Diante do exposto, conheço do presente agravo para NEGAR SEGUIMENTO ao recurso especial. Publique-se. Intimem-se. Brasília-DF, 23 de março de 2015. MINISTRO MOURA RIBEIRO Relator

Fonte: Fauvel e Moraes Sociedade de Advogados

https://bwaduaneira.com.br/wp-content/uploads/2018/04/sobrestadia-de-conteineres-e-navios.jpg333940adminhttps://bwaduaneira.com.br/wp-content/uploads/2021/01/Logomarca-C-300x127.pngadmin2018-04-05 17:15:502018-04-05 17:15:50Responsabilidade solidária dos despachantes aduaneiros na cobrança de devolução dos containers

Alterações nas tarifas são de produtos na condição de ex-tarifários. Medidas passam a valer a partir desta quarta-feira (28)

O Diário Oficial da União (DOU) de hoje trouxe resoluções da Câmara de Comércio Exterior (Camex) que alteram as tarifas de importação de bens de capital (BK), informática e telecomunicações (BIT) na condição de ex-tarifários.

A resolução nº 22/2018 contempla a relação de 38 ex-tarifários para bens de informática e telecomunicações, sendo 20 pedidos novos e 18 pedidos de renovação.

Já a resolução nº 23/2018 trata da alteração da alíquota de importação para 293 ex-tarifários para bens de capital, sendo 237 pedidos novos e 56 pedidos de renovação. Os principais setores contemplados, em relação aos novos investimentos, serão: eletroeletrônico (54,59%), construção civil (6,54%) e autopeças (6,31%).

As alterações para 0% das tarifas de importação, de ambas as resoluções, entram em vigor hoje até 31 de dezembro de 2019.

Alteração na Letec

A Resolução nº 21/2018 altera a Lista Brasileira de Exceções à Tarifa Externa Comum do Mercosul (Letec). De acordo com a medida, publicada hoje no DOU, o ex-tarifário 001 relativo ao código 4703 .21.00 da Nomenclatura Comum do Mercosul, constante na Letec, passa a vigorar com a seguinte alteração:

NCM

Descrição

4703.21.00

— De coníferas

Ex 001 – Qualquer produto classificado no código 4703.21.00, exceto pasta química

de madeira, à soda ou ao sulfato, branqueada, tipo “fluff”, de coníferas de fibras

longas, em bobinas de 22 a 50 cm de largura, com umidade entre 3 e 8%

Fonte: Assessoria de Comunicação Social do MDIC

https://bwaduaneira.com.br/wp-content/uploads/2013/01/camex.jpg407800adminhttps://bwaduaneira.com.br/wp-content/uploads/2021/01/Logomarca-C-300x127.pngadmin2018-03-29 07:29:022021-04-09 14:43:02BENS DE CAPITAL, INFORMÁTICA E TELECOMUNICAÇÕES TEM TARIFAS ZERADAS PELA CAMEX

Em decisão unânime publicada recentemente, os ministros da 2ª Turma do Superior Tribunal de Justiça (STJ) excluíram os gastos com capatazia – movimentação de mercadorias em portos ou aeroportos – do valor aduaneiro, que serve de base de cálculo para os impostos incidentes sobre a importação (Imposto de Importação, IPI, PIS-Cofins e ICMS). O acórdão, de relatoria da ministra Assusete Magalhães, beneficia uma importadora de Florianópolis. Sem divergência na 2ª Turma (Resp 1626971), o STJ consolidou seu entendimento sobre o assunto – a 1ª Turma já decidia nesse sentido. A decisão confirma acórdão do Tribunal Regional Federal (TRF) da 4ª Região pela não inclusão dessa despesa no valor aduaneiro. “Após essa decisão, o entendimento de todos os julgadores se tornou uníssono”, diz o advogado Eduardo Aguiar, do escritório Nahas Sociedade de Advogados.

Pelas contas da Procuradoria-Geral da Fazenda Nacional (PGFN), a manutenção de entendimento favorável aos contribuintes pode custar R$ 2 bilhões por ano ao governo, só com IPI e Imposto de Importação. E caso os importadores busquem o Judiciário para reaver os valores dos últimos cinco anos, a conta seria de R$ 12 bilhões.

“Embora a Fazenda esteja perdendo nas duas turmas, ainda enxergamos chance de reverter a questão no tribunal”, diz o procurador Clovis Monteiro Neto, da Coordenação-Geral de Atuação Judicial perante o Superior Tribunal de Justiça (CASTJ). Há uma aposta do órgão no voto-vista do ministro Francisco Falcão, da 2ª Turma, em dois recursos especiais (nº 1641228/CE e nº 15929 71/SC). Nos dois processos, porém, o voto do relator, Herman Benjamin, foi desfavorável.

A incorporação dos custos com capatazia no valor aduaneiro é feita com base no artigo 4º da Instrução Normativa nº 327, de 2003, e no artigo 8º, parágrafo 2º, do Acordo de Valor Aduaneiro. O dispositivo estabelece que é possível incluir ou excluir do valor aduaneiro os gastos de carregamento ou descarregamento e manuseio de mercadorias até o porto ou local de importação.

A divergência está na interpretação da expressão “até o porto”. Pela tese dos contribuintes, nenhum gasto posterior poderia ser incluído no valor aduaneiro se o navio já está no porto. Para a Fazenda, enquanto não ocorrer o desembaraço aduaneiro, os gastos relativos à descarga, manuseio e transporte no porto de origem e no porto de destino são componentes do valor da mercadoria.

A inclusão de tais despesas representa um custo elevado para as empresas, sobretudo para as grandes importadoras. Nos portos brasileiros, o valor médio cobrado pelos serviços de capatazia varia entre R$ 700 a R$ 900 por contêiner.

Para o presidente da Associação de Comércio Exterior do Brasil (AEB), José Augusto de Castro, com a pacificação do entendimento, caberia à Receita desistir de incluir essas despesas na base de cálculo dos impostos de importação. “É um custo direto para as importadoras e indireto para as exportadoras, que importam matérias-primas”, diz.

No Tribunal Regional Federal da 4ª Região, o entendimento pela não inclusão está consolidado desde 2016, quando foi editada a súmula nº 92. De acordo com o texto, serviços de capatazia não integram o valor aduaneiro para fins de composição da base de cálculo do imposto de importação.

Segundo o tributarista Kim Augusto Zanoni, do escritório Silva & Silva Advogados, que patrocinou a ação da importadora catarinense, embora as empresas do setor estejam vencendo essa disputa no Judiciário, o efeito prático das decisões ainda é limitado. Isso porque o importador é obrigado a informar ao Siscomex o valor da capatazia, que automaticamente comporá a base de cálculo do Imposto de Importação. Caso contrário, o sistema emitirá sinal de alerta e a carga é direcionada para os canais amarelo ou vermelho.

“Para evitar a demora na liberação da carga, muitas empresas acabam pagando o imposto com a base de cálculo aumentada e recorrem depois ao Judiciário para pedir o valor pago a maior”, diz o advogado. O escritório patrocina cerca de 50 ações sobre a matéria.

Fonte: Valor

https://bwaduaneira.com.br/wp-content/uploads/2018/03/thc.jpg201251adminhttps://bwaduaneira.com.br/wp-content/uploads/2021/01/Logomarca-C-300x127.pngadmin2018-03-21 15:16:272021-04-09 14:43:41STJ exclui taxa portuária da base de cálculo do Imposto de Importação

Abaixo segue link do protocolo realizado junto à Presidência da ANVISA, pela Feaduareiros, solicitando medidas urgentes para o restabelecimento e melhoria dos processos desta agência no comércio exterior.

https://bwaduaneira.com.br/wp-content/uploads/2018/03/Feaduaneiros.png134377adminhttps://bwaduaneira.com.br/wp-content/uploads/2021/01/Logomarca-C-300x127.pngadmin2018-03-13 22:10:232021-04-09 14:44:27FEADUANEIROS protocola na ANVISA solicitação de medidas urgentes para o restabelecimento e melhoria dos processos

Mudança é mais um avanço no novo processo de exportações, totalmente modernizado desde a implantação do Portal Único de Comércio Exterior

O Conselho Nacional de Política Fazendária (Confaz) anunciou nesta semana mudanças para os exportadores. O órgão alterou o teor do Convênio ICMS 203/2017 e dispensou a apresentação do Memorando de Exportação. A simplificação foi possível graças ao novo processo de exportações, lançado pelo governo federal, por meio do Portal Único de Comércio Exterior.

A mudança no Convênio vale para as exportações realizadas através da Declaração Única de Exportação (DUE), com a utilização de Nota Fiscal Eletrônica (NFe). A integração entre os documentos digitais elimina etapa manual e de documentos em papel para a comprovação da operação e representa mais um avanço do novo processo que, após sua completa implantação, deverá reduzir em até 40% o tempo de exportação.

No processo anterior, o Memorando de Exportação comprova junto à Fazenda Estadual a realização da operação pelo produtor. No novo processo, via DU-E, essa comprovação passou a ser feita pelo próprio sistema, através do registro automático, na Nota Fiscal Eletrônica e nas notas de remessa com fim específico de exportação, das quantidades efetivamente exportadas.

O novo processo de exportações é uma das mudanças mais importantes implementadas pelo Portal Único, principal iniciativa governamental de desburocratização e facilitação do comércio exterior brasileiro. O Portal coloca em prática o conceito de “single window” (guichê único), criando uma interface única entre governo e operadores de comércio, e oferece trâmites simplificados para as vendas externas dos produtos brasileiros. Um dos principais benefícios aos exportadores foi a eliminação de documentos: a DUE substituiu e unificou três documentos.

Com informações da Receita Federa do Brasil

Assessoria de Comunicação Social do MDI

https://bwaduaneira.com.br/wp-content/uploads/2017/12/Confaz.jpg153250adminhttps://bwaduaneira.com.br/wp-content/uploads/2021/01/Logomarca-C-300x127.pngadmin2017-12-21 14:18:352021-04-09 14:44:44CONFAZ DISPENSA MEMORANDO DE EXPORTAÇÃO PARA AS OPERAÇÕES VIA DECLARAÇÃO ÚNICA (DUE)

Gerenciar Consentimento de Cookies

Para fornecer as melhores experiências, usamos tecnologias como cookies para armazenar e/ou acessar informações do dispositivo. O consentimento para essas tecnologias nos permitirá processar dados como comportamento de navegação ou IDs exclusivos neste site. Não consentir ou retirar o consentimento pode afetar negativamente certos recursos e funções.

Funcional

Sempre ativo

O armazenamento ou acesso técnico é estritamente necessário para a finalidade legítima de permitir a utilização de um serviço específico explicitamente solicitado pelo assinante ou utilizador, ou com a finalidade exclusiva de efetuar a transmissão de uma comunicação através de uma rede de comunicações eletrónicas.

Preferências

O armazenamento ou acesso técnico é necessário para o propósito legítimo de armazenar preferências que não são solicitadas pelo assinante ou usuário.

Estatísticas

O armazenamento ou acesso técnico que é usado exclusivamente para fins estatísticos.O armazenamento técnico ou acesso que é usado exclusivamente para fins estatísticos anônimos. Sem uma intimação, conformidade voluntária por parte de seu provedor de serviços de Internet ou registros adicionais de terceiros, as informações armazenadas ou recuperadas apenas para esse fim geralmente não podem ser usadas para identificá-lo.

Marketing

O armazenamento ou acesso técnico é necessário para criar perfis de usuário para enviar publicidade ou para rastrear o usuário em um site ou em vários sites para fins de marketing semelhantes.

Na hipótese de dúvidas sobre a correta classificação tarifária de um produto, a resposta somente poderá ser dada, legalmente, através de consulta formalmente formulada. Nem mesmo o laudo de uma grande autoridade na matéria pode garantir a classificação de um produto. Pode servir de base para que a autoridade aduaneira que vai emitir a Resposta a Consulta tenha condições de acatar as considerações do laudo, mas só uma consulta formal trará a certeza, a tranquilidade legal buscada. Somente a consulta confere a certeza da classificação.

Na hipótese de dúvidas sobre a correta classificação tarifária de um produto, a resposta somente poderá ser dada, legalmente, através de consulta formalmente formulada. Nem mesmo o laudo de uma grande autoridade na matéria pode garantir a classificação de um produto. Pode servir de base para que a autoridade aduaneira que vai emitir a Resposta a Consulta tenha condições de acatar as considerações do laudo, mas só uma consulta formal trará a certeza, a tranquilidade legal buscada. Somente a consulta confere a certeza da classificação. Em decisão unânime publicada recentemente, os ministros da 2ª Turma do Superior Tribunal de Justiça (STJ) excluíram os gastos com capatazia – movimentação de mercadorias em portos ou aeroportos – do valor aduaneiro, que serve de base de cálculo para os impostos incidentes sobre a importação (Imposto de Importação, IPI, PIS-Cofins e ICMS). O acórdão, de relatoria da ministra Assusete Magalhães, beneficia uma importadora de Florianópolis. Sem divergência na 2ª Turma (Resp 1626971), o STJ consolidou seu entendimento sobre o assunto – a 1ª Turma já decidia nesse sentido. A decisão confirma acórdão do Tribunal Regional Federal (TRF) da 4ª Região pela não inclusão dessa despesa no valor aduaneiro. “Após essa decisão, o entendimento de todos os julgadores se tornou uníssono”, diz o advogado Eduardo Aguiar, do escritório Nahas Sociedade de Advogados.

Em decisão unânime publicada recentemente, os ministros da 2ª Turma do Superior Tribunal de Justiça (STJ) excluíram os gastos com capatazia – movimentação de mercadorias em portos ou aeroportos – do valor aduaneiro, que serve de base de cálculo para os impostos incidentes sobre a importação (Imposto de Importação, IPI, PIS-Cofins e ICMS). O acórdão, de relatoria da ministra Assusete Magalhães, beneficia uma importadora de Florianópolis. Sem divergência na 2ª Turma (Resp 1626971), o STJ consolidou seu entendimento sobre o assunto – a 1ª Turma já decidia nesse sentido. A decisão confirma acórdão do Tribunal Regional Federal (TRF) da 4ª Região pela não inclusão dessa despesa no valor aduaneiro. “Após essa decisão, o entendimento de todos os julgadores se tornou uníssono”, diz o advogado Eduardo Aguiar, do escritório Nahas Sociedade de Advogados.